🔻مهمترین اخبار محصولات پتروشیمی بر اساس نشریات ۲۷ بهمن

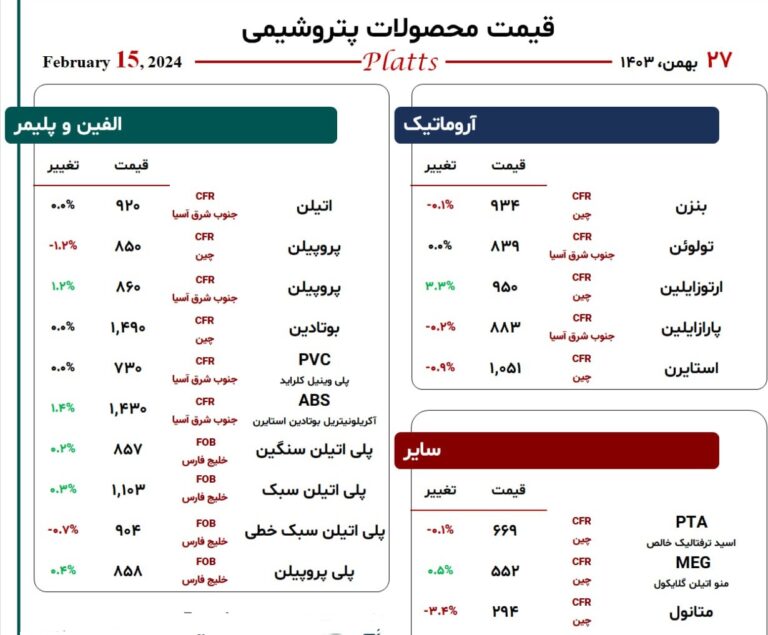

1. افزایش قیمت بنزن در آسیا با وجود معاملات محدود

قیمت بنزن در آسیا در تاریخ ۱۴ فوریه به ۹۱۷.۶۷ دلار در هر تن FOB کره افزایش یافت. این افزایش ناشی از کاهش تولید مونومر استایرن در اروپا و کاهش فعالیت خرید در تایوان بود. مازاد بنزن در اروپا میتواند جریانهای بازار را تغییر داده و احتمالاً عرضه را به ایالات متحده افزایش دهد. در همین حال، قیمت بنزن در اروپا ۹۰۶ دلار در هر تن CIF ARA و در ساحل خلیج آمریکا ۹۴۰ تا ۹۴۸ دلار در هر تن گزارش شد.

۲. افت قیمت متانول در چین به دلیل عرضه بیش از حد

قیمت متانول در چین با کاهش ۷ دلاری به ۲۹۴ دلار در هر تن CFR چین رسید که به دلیل انباشت ذخایر و کاهش تقاضای پاییندستی رخ داد. دو کارخانه بزرگ تبدیل متانول به الفین همچنان تعطیل هستند که به مازاد عرضه دامن میزند. در همین حال، قیمت متانول در جنوب شرق آسیا به دلیل مشکلات تولیدی و کاهش عرضه از خاورمیانه، ۱ دلار افزایشیافته و به ۳۶۳ دلار در هر تن CFR SEA رسیده است.

۳. افزایش قیمت پارازایلین (PX) با رشد بازار نفت خام

قیمت پارازایلین در آسیا با ۵.۳۳ دلار افزایش به ۸۸۴.۳۳ دلار در هر تن CFR تایوان/چین رسید که ناشی از افزایش قیمت نفت خام بود. فعالان بازار نگاه محتاطانهای به معاملات ماه مه دارند، زیرا تعمیرات برنامهریزیشده در تأسیسات بزرگ PX در کره جنوبی و چین در نیمه دوم سال ۲۰۲۵ ممکن است عرضه را کاهش دهد. کارخانه Hanwha Total در کره جنوبی و Fujia Dahua Petrochemical در چین برای تعمیر و نگهداری در نیمه دوم سال برنامهریزی شدهاند.

🔻مهمترین اخبار محصولات پالایشی بر اساس نشریات ۲۶ بهمن

1. افزایش قیمت بنزین در آسیا و خلیجفارس

قیمت بنزین در آسیا و خلیجفارس روند صعودی داشت و بنزین ۹۵ RON در فجیره به ۸۸.۲۹ دلار و در خلیجفارس به ۸۴.۰۴ دلار در هر بشکه رسید. این افزایش ناشی از کاهش عرضه منطقهای، افزایش تقاضای هند در طول جشن “کومب مِلا” (کوم میلا) و کاهش صادرات چین است. تعمیرات پالایشگاهی در کره جنوبی و ژاپن نیز انتظار میرود بازار بنزین را در ماههای آینده محدود کند.

۲. تقویت بازارهای نفت کوره در سنگاپور و فجیره

قیمت سوخت دریایی ۰.۵٪ گوگرد در سنگاپور و فجیره افزایش یافت و به ۵۵۶.۲۸ دلار در هر تن FOB سنگاپور و ۵۵۲.۹۲ دلار در هر تن FOB فجیره رسید. افزایش تقاضای بانکرینگ (سوخترسانی دریایی) و بالارفتن قیمت نفت خام از این روند حمایت کردند. همچنین، نفت کوره با گوگرد بالا (HSFO 380 CST) در خلیجفارس به ۴۶۲.۵۰ دلار در هر تن رسید که نشاندهنده تقاضای قوی در منطقه است.

۳. افزایش قیمت نفتا در آسیا با افزایش واردات

قیمت نفتا در خلیجفارس به ۶۴۱.۹۷ دلار در هر تن FOB افزایش یافت، درحالیکه نفتای CFR ژاپن به ۶۷۷.۸۷ دلار در هر تن رسید که ناشی از افزایش تقاضا و افزایش واردات از هند و برونئی بود. بااینحال، برخی خریداران به LPG بهعنوان یک جایگزین ارزانتر روی آوردهاند. شرکت LG Chem کره جنوبی سه محموله نفتا را با حق بیمه ۴.۷۵ تا ۵.۲۵ دلار در هر تن نسبت به ارزیابی Platts ژاپن خریداری کرده است.

🔻مهمترین اخبار اوره و آمونیاک بر اساس نشریات ۲۷ بهمن

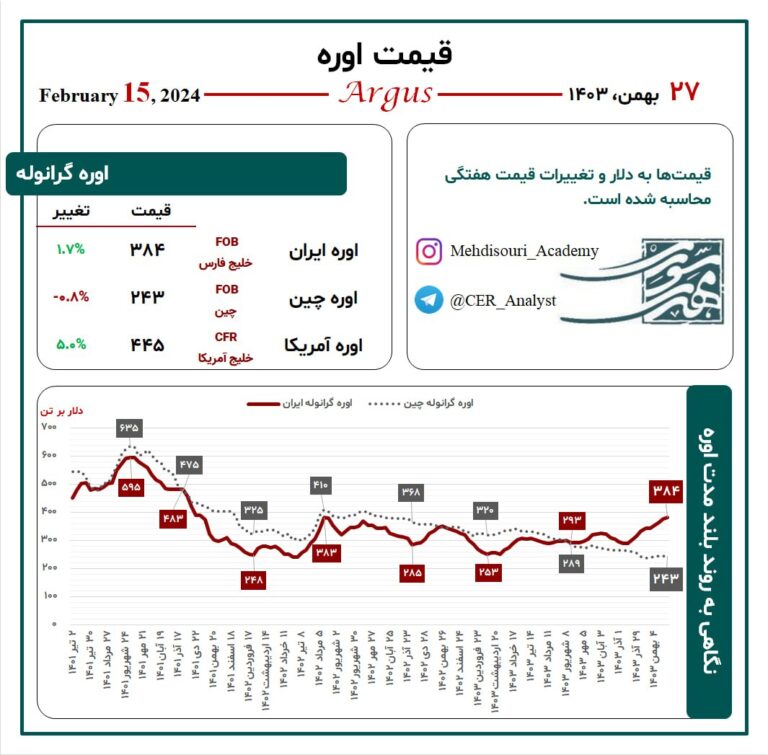

۱. افزایش قیمت اوره در آستانه مناقصه هند

قیمت اوره به طور قابلتوجهی افزایشیافته است که این امر ناشی از انتظار برای مناقصه اوره هند است. تولیدکنندگان خاورمیانه پیشتاز این افزایش قیمت بودهاند و قیمت اوره گرانول به ۴۴۰ دلار در هر تن (fob) رسیده است. بازار انتظار دارد که این مناقصه بهزودی اعلام شود و پنجره حملونقل گستردهتری تا اواخر آوریل یا اوایل مه داشته باشد.

۲. کاهش تولید اوره و آمونیاک شرکت Fertiglobe در سال ۲۰۲۴

شرکت Fertiglobe، یکی از تولیدکنندگان بزرگ اوره و آمونیاک در امارات، مصر و الجزایر، گزارش داد که تولید آن در سال ۲۰۲۴ به دلیل مشکلات عملیاتی و محدودیتهای گاز با کاهش همراه بوده و به ۴.۳۳ میلیون تن رسیده است. درحالیکه این رقم در سال ۲۰۲۳ رقم ۴.۴۲ میلیون تن بود.

۳. تولید اوره در ایران همچنان محدود است

تولید اوره در ایران همچنان بهشدت محدود است و بیشتر واحدها بهغیراز کارخانه پردیس که با ۷۰ درصد ظرفیت کار میکند، تعطیل هستند. شرکت پتروشیمی خراسان مناقصههایی برای ۱۲ هزار تن اوره پریل برای بارگیری در ماه مارس منتشر کرده است که احتمالاً از موجودی انبارها تأمین خواهد شد.

🔻مهمترین اخبار زنجیره فولاد بر اساس نشریات ۲۷ بهمن

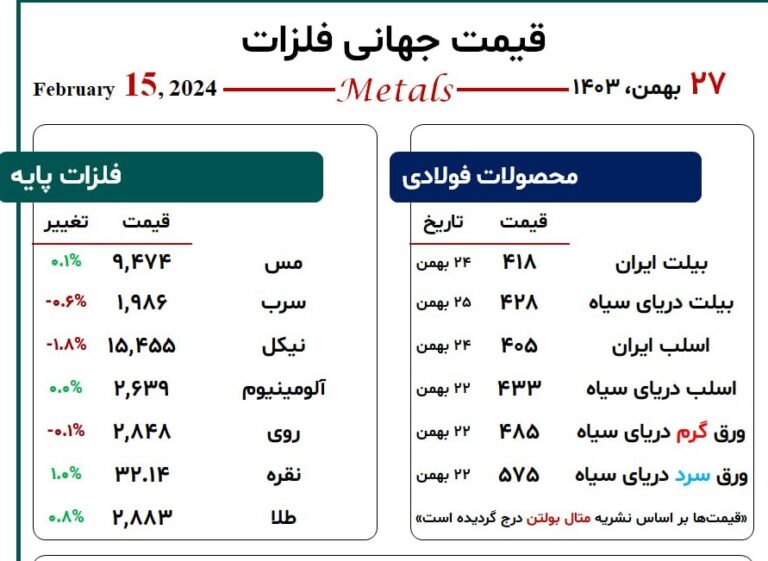

۱. کاهش قیمت سنگآهن به دلیل تقاضای ضعیف فولاد علیرغم اختلالات عرضه

قیمت سنگآهن دریایی به دلیل تقاضای ضعیف فولاد کاهش یافت، درحالیکه اختلالات عرضه ناشی از طوفان زلیا در استرالیا تأثیر محدودی داشت. قراردادهای آتی در بورس دالیان و سنگاپور افت کردند و تعطیلی بنادر در غرب استرالیا باعث کمبود کوتاهمدت عرضه شد. بااینحال، تقاضای ضعیف برای میلگرد فولادی و افزایش موجودی انبارها در چین، روند بازار را نزولی نگه داشت.

۲. افزایش شدید قیمت کک نفتی سبز (GPC) در چین

قیمت کک نفتی سبز پس از سال نو چینی ۶۸٪ افزایش یافت که دلیل آن کمبود عرضه و تقاضای بالا از بخشهای آلومینیوم و آند بود. کاهش واردات از اندونزی و رشد قیمت نفت، کمبود عرضه را تشدید کرد. تحلیلگران هشدار میدهند که ادامه افزایش قیمتها ممکن است تولیدکنندگان آند را مجبور به کاهش تولید یا جایگزینی با کک سوزنی کند که البته همین پروسه هم شاهد افزایش قیمت بوده است.

۳. تعرفههای فولادی آمریکا صنعت فولاد ژاپن را تهدید میکند

پیشنهاد تعرفه ۲۵٪ آمریکا بر واردات فولاد، فشار بیشتری بر صنعت فولاد ژاپن وارد میکند. ژاپن در سال ۲۰۲۴، ۱.۱۸ میلیون تن فولاد به آمریکا صادر کرد و این تعرفهها ممکن است فشارهای ناشی از عرضه مازاد جهانی (بهویژه از چین) را تشدید کند. تولیدکنندگان ژاپنی ممکن است مجبور به کاهش تولید و سرمایهگذاری در پروژههای بلندمدتتر دیگر مانند توسعه کارخانههای احیای مستقیم شوند.

🔻مهمترین اخبار فلزات اساسی بر اساس نشریات ۲۷ بهمن

۱. استراتژی ۱۰ساله CoreX برای توسعه کروم، نیکل و انرژیهای تجدیدپذیر

رابرت ییلدیریم، بنیانگذار شرکت CoreX Holding، برنامه ۱۰ سالهای را تشریح کرد که هدف آن قرارگیری این شرکت در میان ۵۰ شرکت برتر معدنی جهان است. این استراتژی بر گسترش پروژههای کروم، نیکل و انرژیهای تجدیدپذیر در آمریکای لاتین، غرب آفریقا و آسیای مرکزی متمرکز است. CoreX قصد دارد به یکی از تولیدکنندگان پیشرو نیکل جهان تبدیل شده و تولید فروسیلیکون در سوئد را از سر گیرد.

۲. تعرفههای ترامپ بر آلومینیوم و تأثیرات آن بر بازار آلومینا

آمریکا تعرفه ۲۵٪ بر واردات آلومینیوم را مجدداً اعمال کرد که منجر به نوسانات بازار شد. تحلیلگران پیشبینی میکنند قیمت آلومینیوم ممکن است به ۳۳۱۳ دلار بر تن افزایش یابد و هزینههای آلومینا نیز تحتتأثیر قرار گیرد. آمریکا بهشدت به واردات آلومینا وابسته است و تنها یک پالایشگاه فعال در این کشور وجود دارد، این موضوع نگرانیها درباره ثبات زنجیره تأمین و هزینههای تولید ذوبکنندهها را افزایش داده است.

۳. تعطیلی معدن Cobre Panama و تشدید بحران عرضه مس

معدن Cobre Panama متعلق به شرکت First Quantum به دلیل اختلافات قانونی تعطیل باقیمانده و صادرات کنسانتره مس تا سال ۲۰۲۶ بهتعویقافتاده است. این موضوع باعث کاهش بیسابقه هزینههای پردازش (TCs/RCs) و کمبود جهانی مس شده است. بازار با چالشهای بیسابقهای مواجه است و احتمال پرداخت حق بیمه توسط ذوبکنندهها برای فراوری کنسانترهها وجود دارد.